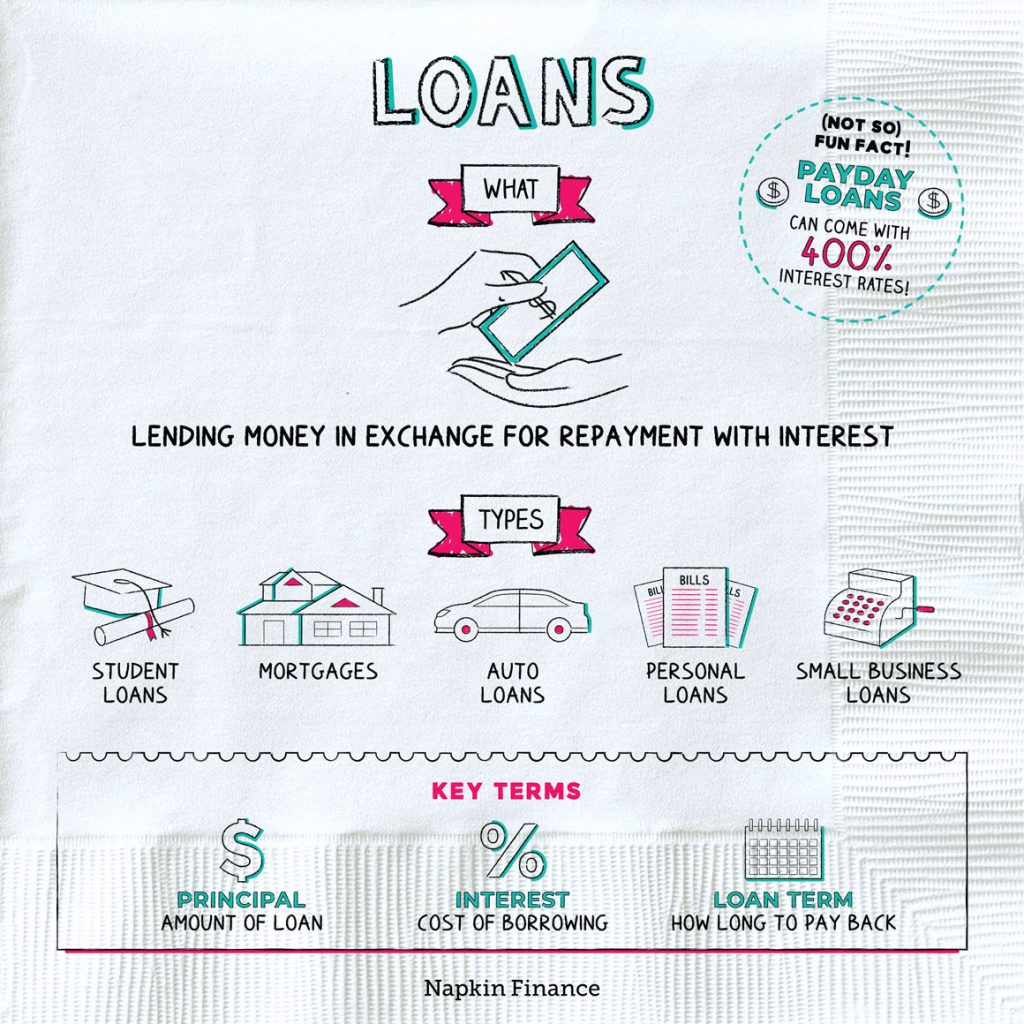

Laen kinnisvara tagatisel

Kinnisvaralaen on laenuliik, mida saate kasutada maja või muu kinnisvara ostu rahastamiseks. Seda tüüpi laen sobib ideaalselt neile, kes soovivad kindlustada oma unistuste kodu, kuid ei suuda selle eest ette maksta. Laen kinnisvara tagatisel pakuvad 100% rahastamist ja madalaid intressimäärasid, mistõttu on need suurepärane võimalus neile, kes vastavad tingimustele. Siiski on neil sissetulekupiirangud ja kinnisvara peab vastama teatavatele kriteeriumidele, et vastata tingimustele. Need laenud on mõeldud selleks, et aidata madala ja keskmise sissetulekuga üksikisikutel ja peredel kodu osta. Kinnisvarainvesteeringutest huvitatud isikuna on oluline tutvuda kinnisvaralaenudega. Neid laene saab kasutada kinnisvara ostmiseks või olemasolevate kinnisvaraobjektide renoveerimise rahastamiseks.

Kinnisvaralaenude liigid

On olemas erinevaid kinnisvaralaenude liike, millel kõigil on oma ainulaadsed omadused ja eelised.

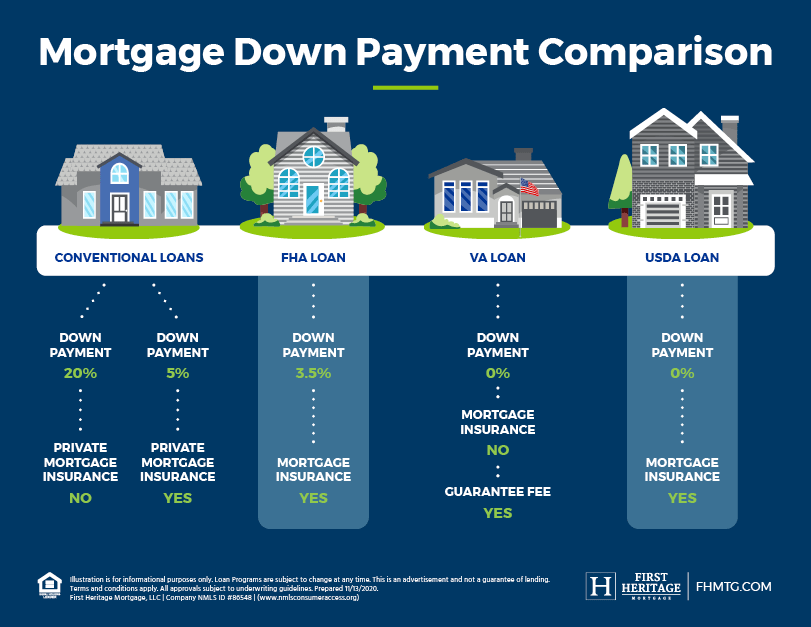

Mõned kõige levinumad tüübid on järgmised: Tavapärane laen, mis on saadaval. Seda ei toeta ükski valitsusasutus ja see nõuab ettemaksu, mis moodustab vähemalt 20% ostuhinnast. Seda tüüpi laenu intressimäärad võivad erineda sõltuvalt teie krediidiskoorist ja praegustest turutingimustest.

FHA-laenud on valitsuse tagatud laenu liik, mis nõuab väiksemat sissemakset ja mille saamiseks on lihtsam kvalifitseeruda võrreldes tavapäraste laenudega. Need on ideaalsed esmakordsetele koduostjatele, kellel ei pruugi olla suurt sissemakset või suurepärast krediiti.

FHA-laenud nõuavad tavaliselt 3,5% suurust sissemakset ja laenuvõtja peab maksma hüpoteekkindlustusmakseid.

Kinnisvaralaenu intressimäärad

Üks olulisemaid aspekte iga laenu puhul on intressimäär. Kinnisvaralaenud on tavaliselt madalama intressimääraga kui muud liiki laenud, sest kinnisvara ise on laenu tagatiseks. Intressimäärad Kinnisvaralaen on laenuliik, mida saate kasutada maja või muu kinnisvara ostu rahastamiseks. Seda tüüpi laen sobib ideaalselt neile, kes soovivad kindlustada oma unistuste kodu, kuid ei suuda selle eest ette maksta. Mis puudutab intressimäärasid, siis kinnisvaralaen aitab teil säästa palju raha. Enamasti on kinnisvaralaenude intressimäärad võrreldes teiste laenuliikidega madalamad, sest laenuandja võib tunda end turvalisemalt, kui ta teile raha laenab. Lõppude lõpuks panete te tagatise. See võib olla eriti kasulik, kui olete esmakordne ostja või investor, kes soovib osta mitu kinnisvaraobjekti.

Kinnisvaralaenu tingimused

Kinnisvaralaenu tingimused viitavad sellele, kui kaua te peate seda tagasi maksma ja milline on tagasimaksegraafik. Kinnisvaralaenudel on tavaliselt pikemad tagasimaksetähtajad, mis ulatuvad 15 kuni 30 aastani. See tähendab, et teete aja jooksul väiksemaid igakuiseid makseid, mis võib olla mõnele inimesele jõukohasem. Kuid pidage meeles, et pikem laenuperiood tähendab ka seda, et te maksate laenu kehtivusaja jooksul rohkem intressi.

Kinnisvaralaenu sissemakse

Teine aspekt, mida kinnisvaralaenu võtmisel arvesse võtta, on sissemakse. Ettemaks on rahasumma, mille peate kinnisvara ostmisel ette panema. Ettemaksu suurus mõjutab teie intressimäära ja laenutingimusi. Üldiselt on nii, et mida rohkem raha te algselt ette panete, seda madalam on teie intressimäär ja seda soodsamad on laenutingimused.